Pert 6 - Standar Costing II: Factory Overhead

Penghitungan Variance untuk Factory Overhead

Normal Capacity/Full Capacity 🡺 based on beginning computation (on paper)

Actual Capacity 🡺 based on riil condition

Mesin dengan Kapasitas Maksimal 10.000 MH apabila:

- Actual Capacity melebihi 10.000 MH maka artinya mesin dipaksa bekerja lebih dari kapasitas maksimumnya. Hal ini akan Menguntungkan pada Jangka Pendek, tetapi dalam Jangka Panjang mesin akan cepat rusak.

- Actual Capacity kurang dari 10.000 MH maka terjadi inefisiensi atau pemborosan, karena mesin tidak dimanfaatkan secara maksimal.

- Actual Capacity melebihi 10.000 MH maka artinya mesin dipaksa bekerja lebih dari kapasitas maksimumnya. Hal ini akan Menguntungkan pada Jangka Pendek, tetapi dalam Jangka Panjang mesin akan cepat rusak.

- Actual Capacity kurang dari 10.000 MH maka terjadi inefisiensi atau pemborosan, karena mesin tidak dimanfaatkan secara maksimal.

VARIABLE FOH (V-FOH)

FIXED FOH (F-FOH)

TOTAL FOH

Tahapan Pencatatan FOH

- Mencatat Actual FOH Incurred

FOH Control

|

24.422

|

Cash/Acc. Depr/Insurance, dll

|

24.422

|

- Mencatat FOH Applied ke Produk

Work In Process

|

22.560

|

FOH Applied

|

22.560

|

- Mencatat Variances dan menutup FOH

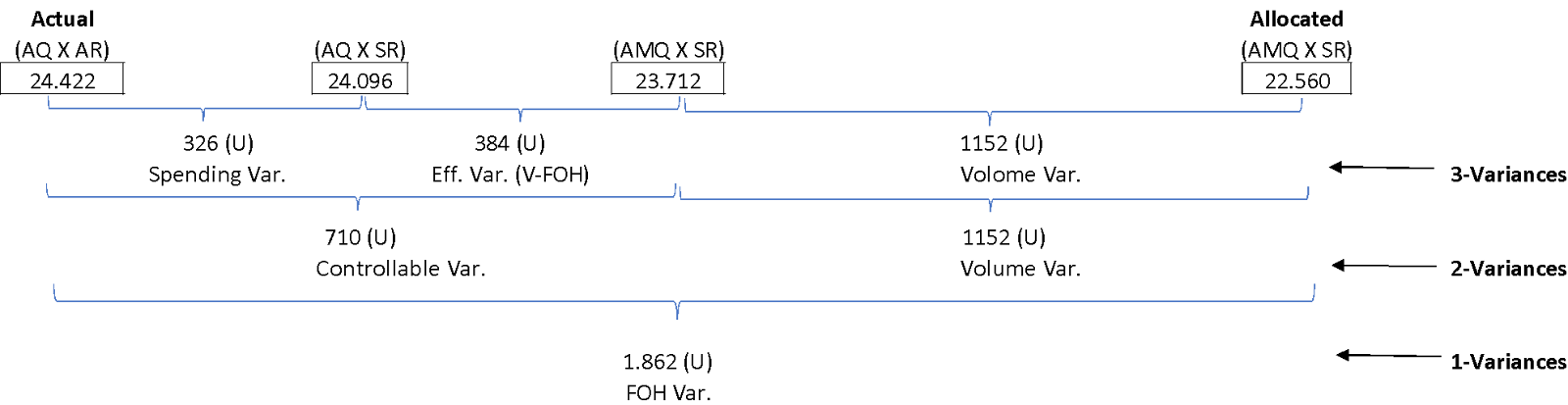

- 1- Variance

FOH Applied

|

22.560

|

FOH Variance (Underapplied FOH)

|

1.862

|

FOH Control

|

24.422

|

- 2- Variances

FOH Applied

|

22.560

|

Controllable Var. FOH

|

710

|

Volume Var. FOH

|

1.152

|

FOH Control

|

24.422

|

- 3- Variances

FOH Applied

|

22.560

|

Spending Var. FOH

|

326

|

Efficiency Var. VFOH

|

384

|

Volume Var. FOH

|

1.152

|

FOH Control

|

24.422

|

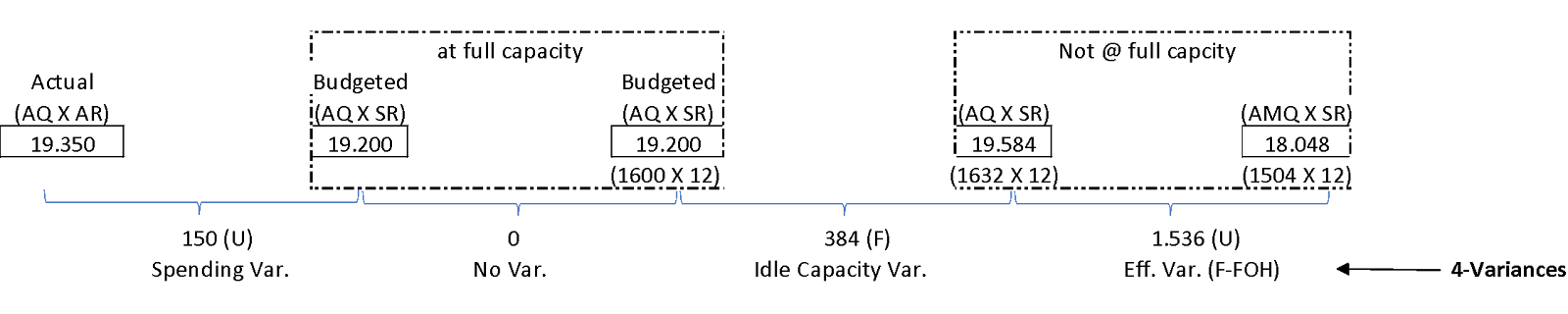

- 4- Variances

FOH Applied

|

22.560

|

Spending Var. FOH

|

326

|

Efficiency Var. VFOH

|

384

|

Efficiency Var. FFOH

|

1.536

|

Idle Capacity Var. FOH

|

384

|

FOH Control

|

24.422

|

Menutup Akun Variances

Menutup langsung ke akun COGS atau Income Summary, dengan ketentuan apabila nilainya kecil atau tidak material

COGS/ Income Summary

|

XXX

|

Variances (Unfavorable)

|

XXX

|

Variances (Favorable)

|

XXX

|

COGS/ Income Summary

|

XXX

|

Ditutup ke Inventory secara Proporsional

- Materials -> Mengalokasikan Materials Purchase Price Variance yang tidak digunakan ke dalam Raw Material (RM)

- Mengalokasikan Variances yang lain kedalam Inventory yakni WIP, FG, COGS, Secara Proporsional

WIP

|

XXX

|

FG

|

XXX

|

COGS

|

XXX

|

Variances (All Type Variances) (U)

|

XXX

|

Variances (All Type Variances) (F)

|

XXX

|

WIP

|

XXX

|

FG

|

XXX

|

COGS

|

XXX

|

Komentar

Posting Komentar